7月6日,A股芯片板块高开,受江波龙业绩大幅预增、及英特尔CPU涨价提振,存储、CPU领涨,科创芯片ETF汇添富(588750)开盘涨近2%,现涨1.58%。

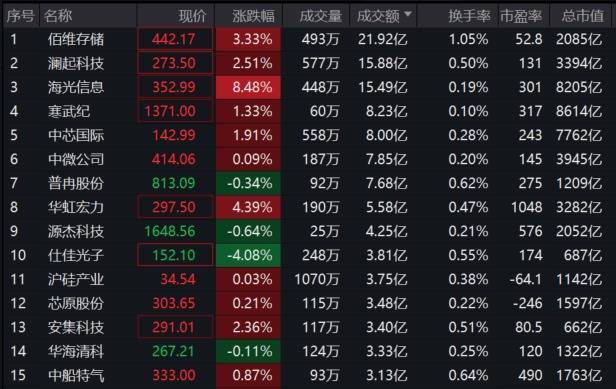

截至发稿,科创芯片指数成份股中,CPU、存储领涨,海光信息涨超8%,佰维存储涨超3%,澜起科技涨超2%,寒武纪、中芯国际涨超1%,中微公司、芯原股份飘红。

根据报道,英特尔于7月4日正式上调多款CPU售价,桌面Core Ultra 200S Plus系列涨价30-50美元,服务器端Xeon 6980P单颗上调1495美元至13955美元。本轮调价覆盖热销紧缺SKU,核心驱动为AI算力需求高增导致供需缺口,行业进入量价齐升周期,算力硬件细分龙头业绩弹性有望持续释放。

步入7月,A股市场以及全球资本市场均步入财报季。本周,投资者将需要密切关注有关美联储未来利率走势的线索,以及即将开启的重要财报季的初步信号,以判断本轮芯片涨势的韧性。

过去几个月,科技股,尤其是半导体板块,一直是推动市场上涨的主要动力。但近期,科技板块波动显著加剧,市场关于AI是否可持续的担忧加大。

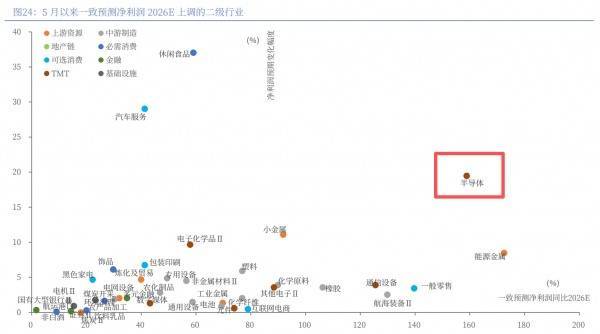

而行情是否可持续关键在于基本面韧性和资金偏好:

回归到芯片产业本身来看,可以发现其基本面韧性依旧!“龙头财报提振市场信心+国产芯片技术加速突破+AI基建如火如荼+芯片涨价潮延续”等多重催化共振。

从资金偏好来看,资金对于芯片产业链依旧高度青睐,科创芯片ETF汇添富(588750)备受资金关注,上周五获资金净申购超5.6亿元!

【催化一:存储龙头财报亮眼,有望提振芯片产业链投资情绪】

上周,A股存储龙头江波龙公告称,预计2026年半年度归属于上市公司股东的净利润为92.00亿元-110.00亿元,同比增长62204%-74394%。根据公司此前披露的财报显示,公司Q1净利润为38.62亿,据此计算,公司Q2净利润预计53.38亿-71.38亿,Q2净利润预计环比变动38%-84%。

作为A股芯片板块的第一份财报预告,它无疑是亮眼的。这一数据验证了存储涨价已从价格端有效传导至模组公司的利润表,市场观点迅速从博弈涨价转向确认业绩兑现;同时也为市场对于整个芯片产业链的业绩信心提升,有进一步催化芯片板块投资情绪。

光大证券指出,今年行情或由盈利主导。从总量维度看,PPI修复仍是当前市场核心主线,PPI同比回升正逐步重塑上市公司盈利结构。与此同时,经济数据呈现显著的“内弱外强”分化特征。从全年盈利修复节奏看,中报季仍是当前市场确定性较高的盈利验证窗口。盈利有望成为今年支撑市场的核心因素。(来源于光大证券202660702《科技的“接力棒”将传给谁?——2026年7月策略观点》)

银河证券展望,7 月 A 股正式迈入中报业绩披露窗口,叠加 7 月 下旬美股科技巨头财报集中披露,市场迎来业绩预期下的“明牌”时刻。当前 国内经济呈现“K 型”分化格局:AI 算力、涨价周期、高端制造出海组成 “K 型”上沿,利润高增确定性充足。

AI 算力驱动产业升级的中长期红利逻辑并未破坏,市场资金持续向具备真实业绩兑现能力、景气确定性更强的细分标的集中。

(来源于银河证券20260704《中报业绩预期下的“K”型“明牌”时刻》)

【催化二:“韬定律”V2版本发布,国产芯片技术加速突破】

7月3日,科技龙头半导体负责人何庭波发布《面向多层级电子系统的时间缩微理论》(即“韬定律”)V2版本。

相比较5月25日发布的V1版本,新版论文在原有理论框架基础上,补充了大量工程落地细节、实测量化数据与产品演进路线,进一步完善了以时间常数τ为核心的后摩尔时代缩放理论体系。

具体来看:韬定律V2以统一时延τ为唯一优化指标,补齐了国产芯片的量产实测与十年路线图,将性能迭代从“几何缩微”切换为“时间缩微”,为国产芯片提供了可复用、可扩展的工程范式;短期最直接拉动先进封装、晶圆等需求,中期驱动成熟制程代工价值重估,长期把竞争维度重塑为“系统效率”,国产芯片有望弯道超车!

【催化三:AI海量算力需求再验证,AI基建如火如荼】

据报道,人工智能公司Anthropic计划在澳大利亚采购至少1.4GW数据中心算力,对应建设成本约150亿美元(约216亿澳元),远高于市场此前预期,再度验证了AI海量算力需求!此外,备受争议的META向三星下单了逼近50万亿韩元(约合人民币2215亿元)的ASIC设计与生产订单,强化算力长期紧缺的判断,弱化“算力过剩”的市场叙事。

为满足AI浪潮带来的旺盛需求,芯片厂商加速扩充,宣布了扩充制造能力的计划,以期提升供货能力和收益水平:

当地时间7月4日,美光科技正式启动其位于日本西部的扩建工程。这项总投资达1.5万亿日元(约合93亿美元)的项目,旨在生产包括高带宽存储器(HBM)在内的存储芯片。上周早些时候,SK海力士宣布,计划投资80万亿韩元(约合514.6亿美元),在韩国忠清北道首府清州市新建一座NAND存储芯片工厂。

经信通院测算,2023 年全球计算设备算力总规模为 1397EFlops,增速达 54%,预计未来五年全球算力规模仍将以超过 50%的速度增长,至 2030 年全球算力将超过16ZFlops,其中智能算力占比将超过 90%。

AI 技术的落地高度依赖大模型训练与推理所产生的海量算力需求,引爆了以 GPU 为核心的算力硬件板块,资本开支大幅增加!存储则先成为瓶颈。在处理长上下文或高并发请求时,用于存储中间计算结果的显存会急剧膨胀,导致昂贵的 GPU 资源因内存不足而无法满载运行,造成显著的资源浪费与单位成本上升。(来源于东吴证券20260218《端侧 AI 崛起:场景化硬件重构人机交互,引爆产业链新机遇》)

【催化四:存储芯片依旧“涨”声不停,芯片涨价潮延续】

据业内消息,近期又有消息称三星电子拟将今年第三季度DRAM(动态随机存取存储器)的平均售价,环比上一季度提高20%。

自2024年底以来,在AI算力需求拉动下,DRAM与NAND Flash现货价格均进入快速上行通道,DDR4(8Gb)2024年底到2026年6月涨幅超17倍,DDR5(16Gb)2025年11月至2026年6月底涨幅约4.9倍。

兴业证券指出,半导体涨价效应正沿产业链全面传导。从供给端来看,2026年以来,受外部影响,高纯钨、稀有金属等材料供给端出现结构性缺口,部分原材料成本大幅抬升,直接推高晶圆制造、封装测试等生产成本。根据TechSugar等数据显示,六氟化钨、磷化铟等年内价格已累计上涨超180%。从需求端来看,AI算力爆发带动AI芯片与HBM等出货持续放量,先进存储、高端功率器件等产能需求激增。这导致晶圆厂将资源向高端产线倾斜,严重挤压了传统成熟制程的产能空间,造成产业链整体供给全线收紧。在上游成本抬升与中游产能失衡的共同作用下,涨价压力正从上游材料端加速向晶圆制造、封测等环节传导,半导体涨价范围持续扩大。(来源于兴业证券20260622《半导体涨价效应正沿产业链全面传导——海外科技2026年6月报》)

AI基建迎超级周期,存储、CPU、晶圆、先进封装等供需缺口全面超预期,科创芯片ETF汇添富(588750)标的指数CPU/GPU+存储+先进制造含量高达82%!高度聚焦高纯度芯片赛道。20CM涨跌幅“大长腿”轻松把握高景气赛道成长机遇。场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

更聚焦到设计层面,科创芯片设计ETF汇添富(589120)聚焦产业链高价值量环节,算力+存储含量高达74%,有望充分受益于AI浪潮与自主趋势下的芯片产业链历史性发展机遇,20CM大长腿更有助于轻松把握本轮超级周期!

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

盛达优配配资提示:文章来自网络,不代表本站观点。